法人村民税は、「均等割」と「法人税割」からなります。「均等割」は資本金の額や従業者数等によって税額が決まり、「法人税割」は国税である法人税の税額に応じて負担していただくものです。それぞれの納税義務者は次のとおりです。

| 納税義務者 |

納める税金 |

| 均等割 |

法人税割 |

| 村内に事務所または事業所を有する法人 |

○ |

○ |

| 村内に寮・保養所などを有する法人で、村内に事務所または事業所を有しないもの |

○ |

× |

| 村内に事務所や事業所などを有する公共法人、公益法人等で収益事業を行わないもの、人格のない社団等で収益事業を行わないもの |

○ |

× |

| 法人課税信託(※1)の引受けを行うことにより法人税を課される個人で、村内に事務所または事業所を有するもの |

×

(個人住民税で課税されます) |

○ |

(※1)法人課税信託とは、信託段階において受託者を納税義務者として法人税が課税される信託として法人税法で定めるものをいいます。

法人村民税の税率

法人税割額

村内に事務所や事業所などがある法人に課税され、国税である法人税の税額に応じて税額が決まります。 ・・・法人税額×税率=法人税割額

※2以上の市町村(政令指定都市は区も含まれる)に事務所や事業所を持っている法人の法人税割額は、各市町村の従業者数を基に按分します。

※平成28年度税制改正により、法人村民税は法人税割が下記のように変更になります。

法人税割税率

| 現行 |

改正 |

| 開始事業年度が令和元年10月1日以前の確定申告の税率 |

開始事業年度が令和元年10月1日以降の確定申告の税率 |

| 9.7% |

6.0% |

| 開始事業年度が令和元年10月1日以前の予定申告の税額 |

開始事業年度が令和元年10月1日から令和2年9月30日までの予定申告の税額 |

| 法人税割額×6÷前事業年度(連結事業年度)月数 |

法人税割額×3.7÷前事業年度(連結事業年度)月数 |

均等割額

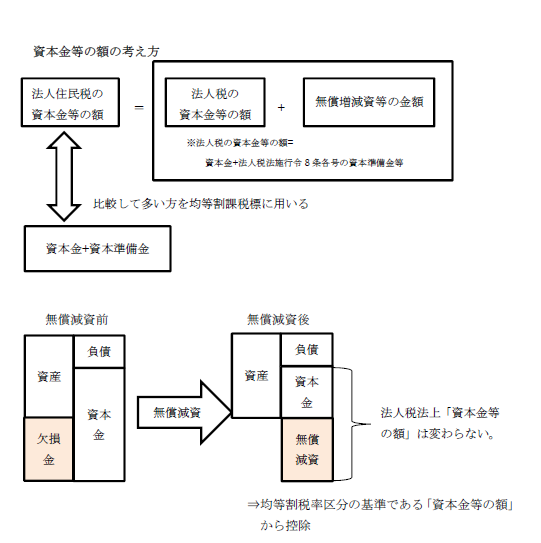

法人税額の有無にかかわらず、「資本金額及び資本準備金の額」又は「資本金等の額」のいずれか大きい方の額と「従業者数」に応じて課税されます。

ただし、「資本金の額又は出資金の額」の欄に出資金の額を記載した場合は、「出資金の額」又は「資本金等の額」のいずれか大きい方の額と「従業者数」に応じて課税されます。

均等割税率

| 「資本金の額及び資本準備金の額の合計額」又は「資本金等の額」のいずれか大きい方の額 |

村内事業所の従業者数 |

均等割額 |

| 50億円を超える |

50人を超える |

300万円 |

| 50人以下 |

41万円 |

| 10億円を超え50億円以下 |

50人を超える |

175万円 |

| 50人以下 |

41万円 |

| 1億円を超え10億円以下 |

50人を超える |

40万円 |

| 50人以下 |

16万円 |

| 1千万円を超え1億円以下 |

50人を超える |

15万円 |

| 50人以下 |

13万円 |

| 1千万円以下 |

50人を超える |

12万円 |

| 50人以下 |

5万円 |

| 上記以外 |

‐ |

5万円 |

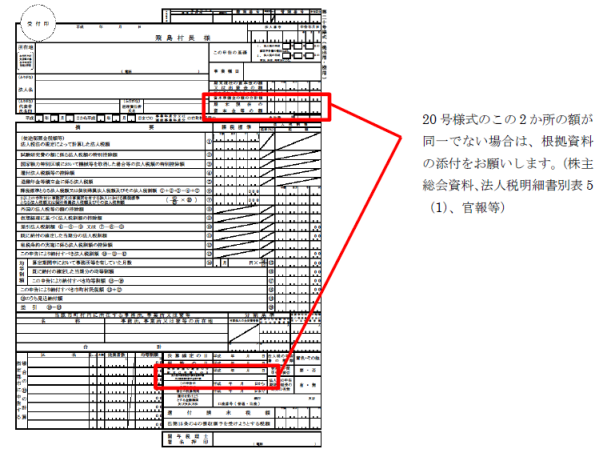

※「資本金等の額」とは、法人税法第2条第16号に規定する資本金等の額又は同条17号の2に規定する連結個別資本金等の額(保険業法に規定する相互会社にあっては純資産額)をいいます。ただし、平成27年1月1日以後に開始する事業年度については、無償増資・無償減資等による欠損塡補を行った金額を調整した金額となります。(事業税において外形標準税率を使用している法人様については、その資本金等の額と一致します。)無償減資等の金額を算入する際は、株主総会資料等算入したことがわかる資料を添付してください。

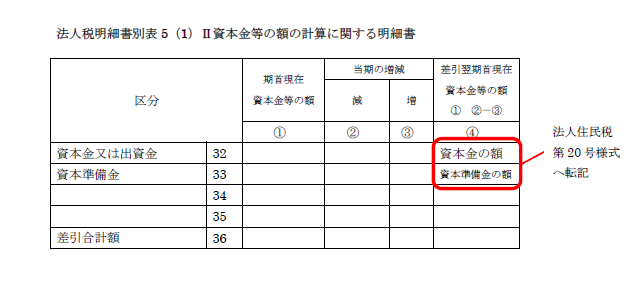

※「資本金の額」は、法人税明細書別表5(1)の32の④の金額です。

※「資本準備金」は、法人税明細書別表5(1)の33の④の金額です。

申告と納税方法

法人村民税の申告書は、役場税務課へ提出してください。(郵送可)

申告の区分・申告期限、納付税額は以下の表をご覧ください。

| 申告区分 |

申告期限・納期限 |

納付税額 |

| 予定申告 |

事業年度開始の日以後6か月を経過した日から2か月以内。 |

「均等割額(年額)×算定期間中に事務所等を有していた月数÷12」+「前(連結)事業年度の法人税割額×※6÷前(連結)事業年度月数」

|

中間申告

(仮決算による) |

「均等割額(年額)×1/2」+「その事業年度開始の日以後6か月の期間を1事業年度とみなし計算した法人税額」 |

| 確定申告 |

事業年度終了の日の翌日から原則として2か月以内。 |

「均等割額」+「法人税割額」-「中間(予定)申告額」 |

※開始事業年度が令和元年10月1日~令和2年9月30日の場合は6ではなく3.7をかける。

修正申告、更正の請求についてのご注意

法人税の修正申告、更正の請求をされた場合、また、更正決定がなされた場合に、飛島村に地方税法第63条の規定(法人税に関する書類の供覧等)による通知(法人税割に係る課税標準等の通知等)がされず、修正・更正の事実を把握できない場合があります。法人税の修正・更正があったにもかかわらず、飛島村から通知等が届かない場合は、お問い合わせください。また、課税標準以外の部分に変更が生じている場合、地方税法第298条の規定(徴税吏員の市町村税に関する調査に係る質問検査権)により、各種明細等の提出をお願いする場合があります。

修正申告をしていただいた場合、延滞金が発生する場合があります。その場合、通知書と納付書を送付しますので、指定納期限内に納付をしていただくようお願いします。

税制改正により、平成29年1月1日以降に発生する延滞金の控除期間が一部変更となりますので、ご注意ください。

申告書や納付書は「様式・納付書ダウンロード(申告書)(別ウィンドウが開きます)」からダウンロードできます。